Pour planifier la gestion de notre argent, en décembre ou janvier, je prépare mon plan d’épargne pour l’année. Ce plan est simplement un chiffrier pour projeter semaine par semaine l’argent qui entre et sort de mon compte courant. Ce processus m’aide à planifier et effectuer le suivi du montant total que j’épargnerai dans mes CELI puis mes REER, tout en me permettant de m’assurer le maintien d’un montant minimal spécifique dans mon compte d’épargne.

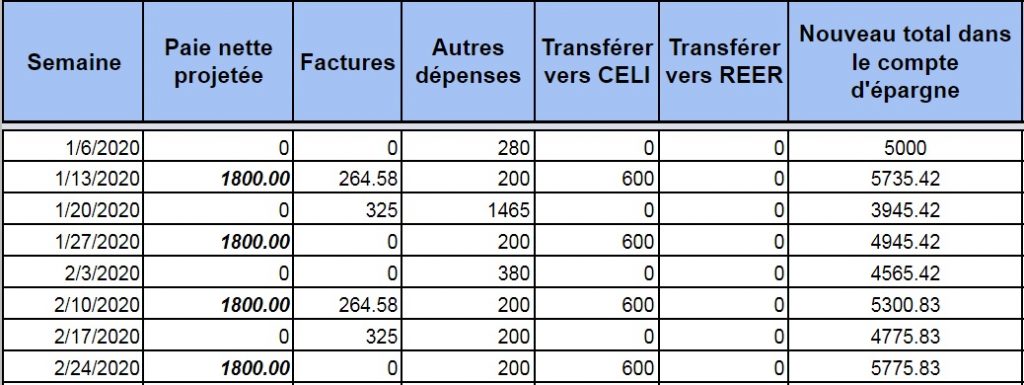

Voici un bref aperçu de ma grille pour planifier mes épargnes pour l’année, spécifiquement de la feuille de calcul du suivi semaine par semaine, avec des montants fictifs:

Dans cet exemple, j’ai supposé que nous avions au départ un montant de 5000$ dans notre compte d’épargne et qu’il s’agit du minimum que nous voulons conserver dans ce compte en tant que “fond d’urgence”. Je prédis ensuite le mouvement de la liquidité dans mon compte pour l’année à venir.

Tout au bas de ce billet, vous trouverez un lien vers le gabarit de Mon plan d’épargne annuel que vous pouvez copier et utiliser si vous le désirez!

Colonnes de mon plan d’épargne annuel:

A. Paie nette projetée

Dans la colonne Paie nette projetée, vous inscrivez tout revenu net qui est déposé dans votre compte courant. Comme nous désirons voir le mouvement de liquidité dans nos comptes, nous voulons utiliser le montant net, soit le montant après que les impôts et autres déductions aient été soustrait de notre montant de paie brut.

Si vous avez tout autre revenu, tel que des revenus d’activités entrepreneuriales, ou si vous désirez inclure des paiements émis par le gouvernement tel que la prestation canadienne pour les enfants, c’est également dans cette colonne que vous inscrivez ces montants.

J’aime maintenir un montant minimal dans mon compte courant pour que des paiements imprévus puissent être effectués sans encourir de découvert ou encore en cas d’urgence. Il s’agit d’une toute petite partie de mon fond d’urgence, dont le reste est principalement conservé dans mon compte d’épargne.

J’ai également activé une alerte pour que ma banque m’envoie un courriel lorsque le solde de mon compte courant est inférieur à un certain montant. J’utilise la banque Tangerine pour mes opérations bancaires principales et ils ont diverses options simple afin de régler de telles alertes.

B. Factures

Il est intéressant de préparer les projections pour la colonne Factures. La première année que j’ai préparé cette grille, j’ai simplement utilisé la moitié du montant que nous dépensons généralement par année, afin de considérer ma part des dépenses, puis ensuite j’ai divisé ce montant en 12 paiement, comme s’il s’agissait d’un seul relevé de carte de crédit à être payé chaque mois.

C’était une façon un peu maladroite de procéder puisque je ne prenais pas en compte des sommes plus importantes à être déboursées, donc demandant plus de liquidité à certaines périodes de l’année, comme lorsque nous devons payer nos taxes municipales.

Cette manière de procéder, ne tenait également pas en compte que nous utilisons en fait plus d’une carte de crédit. Cela varie en fonction des récompenses de carte de crédit que nous collectionnons, mais par exemple présentement nous disposons de deux cartes de crédit communes que nous utilisons pour nos dépenses conjointe puis nous avons chacun une carte de crédit personnelle pour nos dépenses séparées.

Depuis, j’utilise une deuxième feuille de calcul dans mon plan d’épargne pour l’année afin de suivre chaque relevé de carde de crédit que nous payons au cours de l’année. Une fois l’année terminée, je fais ensuite la moyenne des sommes payées sur chaque carte de crédit. J’inscris donc ces montants moyens sur mon plan d’épargne pour l’année suivante à la colonne B, sous Factures, autour des dates auxquelles les relevés de toutes nos cartes de crédits devraient être émis.

Vous pouvez donc utiliser vos relevés de carte de crédit des années précédentes pour planifier une moyenne similaire. Vous pouvez autrement choisir d’utiliser le montant que vous avez établi avec votre budget et que vous souhaitez dépenser mensuellement sur votre carte de crédit. C’est vraiment à vous de décider, mais essayer de choisir des montants aussi réalistes que possible, puisque cela vous aidera à planifier le montant que vous pouvez raisonnablement épargner.

C. Autres Dépenses

Pour ce qui est des dépenses plus importantes et particulièrement pour toute dépense qui ne se trouve pas sur nos relevés de carte de crédit, celles-ci seront inscrite à la colonne C: Autres Dépenses.

Cette colonne peut contenir plusieurs dépenses différentes telles que le renouvellement de votre permis de conduire, votre paiement d’hypothèque ou de loyer ainsi/ou le montant que vous payez pour les taxes municipales. J’ai constaté qu’il est utile pour la planification pour les années à venir de planifier le suivi de ces autres dépenses séparément des dépenses effectuées avec nos cartes de crédit.

Assurez-vous d’inscrire ces dépenses aux dates où elles seront engendrées afin de vous aider à bien déterminer vos besoins de liquidités. Il est donc bien important de différencier entre des paiements effectués une fois par an et ceux effectués mensuellement ou hebdomadairement, comme un paiement de prêt hypothécaire.

Je consulte personnellement les paiements des années précédentes puis je vérifie nos plans pour l’année à venir afin de prévoir si d’autres grandes dépenses risque d’avoir lieu. J’ajoute ensuite ces dépenses sous la colonne Autres dépenses, selon la date la plus proche de quand elles surviendront.

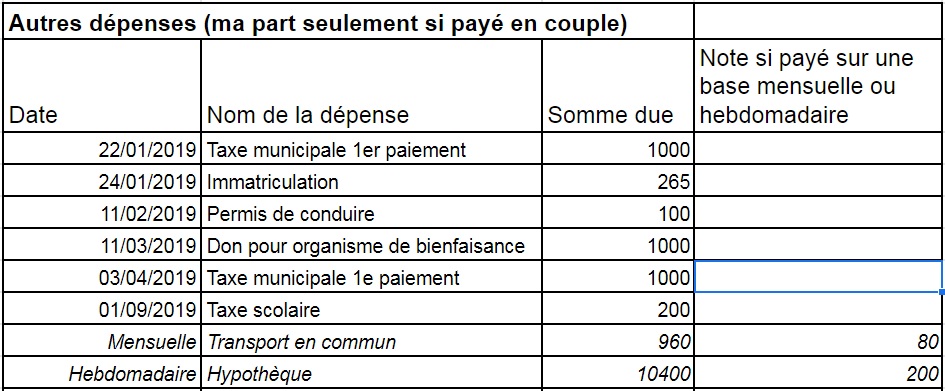

Voici un exemple de la grille que j’utilise afin de faire le suivi de ces dépenses dans ma feuille de calcul du montant des factures / autres dépenses:

D. / E. Transférer vers CELI et REER

Les colonnes D et E sont amusantes à planifier car elles nous indiqueront combien nous voulons transférer vers notre CELI et/ou notre REER à chaque paie.

La raison pour laquelle je choisis d’investir à toutes les deux semaines, ou plus précisément après chaque dépôt de paie, est d’abord car je veux établir l’habitude de me connecter régulièrement à mon compte pour vérifier l’état de mon compte courant et compte d’épargne avant de transférer manuellement un montant vers mes comptes de placements autogérés.

Deuxièmement, en investissant régulièrement de l’argent, je sens que je minimise l’impact des fluctuations du marché. Enfin, transférer des sommes vers mes comptes de placements autogérés n’engendre aucun coût et de même pour l’achat de fonds négociés en bourse (FNB). Ainsi effectuer de telles transactions aux deux semaines ne me coûte rien de plus.

Vous voulez donc choisir la fréquence d’investissement qui vous convient le mieux. Si vous payez des frais chaque fois que vous transférez de l’argent vers vos comptes de placements ou que vous achetez des FNB, vous voudrez donc évaluer ces coûts par rapport à votre fréquence de transfert désirée.

Vous pouvez possiblement également automatiser les transferts à partir de votre compte chèque vers votre choix de compte de placements. Je préfère personnellement me connecter manuellement et vérifier les montants de tous mes comptes avant de suivre mon plan d’épargne.

C’est également important de vérifier dans votre dossier de l’ARC quels sont vos limites de contribution pour votre REER et CELI. Personnellement, nous voulons toujours initialement maximiser notre espace de contribution de REER, c’est-à-dire après le 1er mars pour contribuer dans notre espace de REER pour 2020. Par conséquent, la décision de quand contribuer à votre CELI, ou à votre REER, ou encore aux deux, dépend de votre situation fiscale.

Pour calculer le montant que je pourrai transférer vers mes comptes de placements CELI ou REER, dans une troisième feuille de calcul dans mon plan d’épargne annuel, je calculerai simplement mon montant total de revenu net projeté pour l’année puis je vais y soustraire mes dépenses totales projetées pour l’année (factures et autres dépenses). Cela me donne le montant total que je devrais pouvoir investir cette année. Je divise ensuite ce montant par un total de 26 paiements afin d’avoir une idée globale du montant que je pourrai contribuer à mes investissements aux deux semaines.

Il sera alors important d’inscrire ces montants dans les colonnes D et E, tout en portant une attention particulière à la colonne suivante qui indiquera le montant restant dans votre compte d’épargne. Comme j’ai des dépenses plus élevés les 6 premiers mois de l’année, je vais ajuster le montant qui est transféré dans mes comptes de placement en conséquence. Je vais ainsi maintenir une plus grande balance dans mon compte d’épargne pour les 6 premiers mois, puis ensuite je vais transférer des montants plus importants vers mes comptes de placements pour les 6 derniers mois de l’année.

F. Nouveau total dans le compte d’épargne

La colonne F: Nouveau total dans le compte d’épargne sert spécifiquement à m’assurer que je n’épuise pas le montant que je désire conserver comme fonds d’urgence.

Je procéderai donc par essais et erreurs pour sélectionner le montant que je transférerai dans mes CELI ou REER à chaque paie, selon mes calculs dans la troisième feuille de calcul de mon plan d’épargne annuel, des montants que je peux investir annuellement et aux deux semaines. Le montant est à être déterminé selon vos besoins de liquidités et vos factures à venir. J’aime personnellement choisir un chiffre rond pour simplifier le tout.

Dans la table ici-haut, j’ai supprimé quelques colonnes, mais vous verrez dans le gabarit de Mon plan d’épargne annuel ici-bas qu’il y a trois autres colonnes soit les sommes totale contribuées au CELI depuis le début de l’année, ensuite au REER, puis pour la dernière colonne, la somme totale investie pour l’année.

Gabarit de mon plan d’épargne annuel

Si vous souhaitez voir comment le tout s’assemblent, vous pouvez consulter ce gabarit de mon plan d’épargne annuel (avec des chiffres fictifs) en vous abonnant ici-bas:

Vous pouvez faire une copie du document pour pouvoir modifier les grilles et y inscrire vos propres chiffres.

Finalement, rappelez-vous qu’une fois que vous avez envoyé votre argent dans vos comptes CELI ou REER, si vous investissez dans des placements autogérés, vous devez ensuite vous connecter à votre compte lorsque l’argent y est transféré puis l’investir en achetant, par exemple des FNB!

Effectuer le suivi de vos chiffres réels sur une base régulière

Une fois que vous avez rempli les grilles du plan d’épargne annuel, il est extrêmement utile de l’utiliser comme feuille de suivi pour le reste de l’année. Vous voudrez peut-être faire une copie de la feuille de calcul des projections hebdomadaires d’épargne ainsi que de la feuille de calcul factures/autres dépenses afin de comparer vos chiffres réels à vos projections initiales.

Ce suivi vous procurera de l’information précieuse pour la planification de votre prochaine année tout en vous permettant de garder un oeil sur vos finances tout au long de l’année. Vous serez donc en mesure de planifier vos besoins de liquidités en fonctions des dépenses à venir.

Je modifie mon plan d’épargne annuel chaque fois qu’un nouveau relevé de carte de crédit est publié ou quand d’autres dépenses ont lieu au cours de l’année. Je le modifie également après chaque paie afin de mettre à jour mes chiffres puis de connaître le montant que je vais transférer dans mes comptes CELI ou REER.

Personnellement, je trouve cela très motivant de jouer avec les diverses grilles afin de voir ce que serait l’impact d’une réduction possible de mes futures factures ou encore, de gagner un peu plus de revenu à temps perdu, sur les montants totaux que je pourrais ajouter à mes investissements.

Et vous? Avez-vous des conseils pour planifier et suivre le montant que vous transférez dans vos placements? Utilisez-vous un plan d’épargne similaire au mien?