Lorsque vous établissez un budget réaliste, vous augmentez votre contrôle sur vos finances et votre capacité à atteindre n’importe quel objectif financier. Que ce soit d’atteindre votre indépendance financière comme nous, de rembourser des dettes ou simplement d’économiser pour une dépense spécifique comme un voyage, un achat de maison ou autre, votre budget vous aidera à déterminer la rapidité avec laquelle vous pouvez atteindre cet objectif.

Apprendre à faire le suivi de ses dépenses avec précision

Lorsque mon objectif était de rembourser ma dette de consommation de 20,000$, j’ai souvent préparé des budgets qui n’étaient pas réalistes, car je ne savais pas comment planifier mes dépenses de manière efficace. Résultat: je finissais par être retardée dans mes objectifs de remboursement de dette ou pire encore, je devais emprunter de l’argent sur ma marge afin d’arriver à faire un paiement.

J’ai fini par comprendre qu’afin d’établir un budget réaliste, je dois avoir fait le suivis de mes dépenses et ce, sur plusieurs mois puisque certaines dépenses arrivent de façon annuelle.

De plus, cette technique permet de connaître les périodes où il est nécessaire d’avoir plus de liquidité pour payer, par exemple, vos taxes municipales.

L’exercice de faire le suivi de ses dépenses est bénéfique également pour identifier les zones problématiques où l’on dépense au-delà de ses objectifs et de façon qui ne s’aligne pas avec ses valeurs. Cela m’a grandement aidé à apprendre à bâtir et maintenir un bon fond de prévoyance tout en tenant compte de mes besoins de liquidité au cours de l’année.

Voici donc comment j’en suis venu à faire un budget réaliste:

1. Faire le suivi de nos dépenses:

Il y a plusieurs façons de faire ceci, soit la méthode classique de garder toutes ses factures et de faire un compte rendu à la fin du mois ou encore utiliser des logiciels mis à votre disposition pour automatiser le plus possible cette tâche.

Cherchant toujours à simplifier les choses, j’ai opté pour la deuxième option, soit utiliser Mint pour faire le suivi de toutes nos dépenses. C’est un site superbe et simple à utiliser. Malheureusement il n’y a pas de version francophone pour l’instant, mais le site semble indiquer qu’un support complet en français devrait venir à l’avenir.

Le site compile toutes les transactions effectuées sur mes cartes de crédits et ma carte débit, puis je peux sélectionner dans quelle catégorie classer une certaine dépense. Je peux ajouter moi-même des transactions, telles une dépense faite en argent comptant et ajouter des catégories de dépenses.

Je visite Mint au moins une fois par semaine afin de m’assurer que les nouvelles transactions sont répertoriées dans les bonnes catégories. Cette tâche ne prend que quelques minutes et est beaucoup plus efficace lorsque faite de façon régulière. C’est plus facile disons de procéder ainsi, contrairement à, par exemple, essayer de se rappeler ce qu’on avait acheté il y a 1 mois au walmart pour un montant de 13.97$ .

Ce site offre toute sorte d’autres fonctions et j’en utilise probablement qu’une petite partie puisque, comme vous le verrez plus bas, je choisi de comptabiliser ensuite mensuellement mes dépenses dans un chiffrier Excel afin de faire mon propre suivi sur plus long terme.

La raison pour laquelle je me complique la vie un peu est que j’ai plus de facilité avec Excel me permettant d’analyser mes chiffres à long terme. Cette méthode me permet de créer des exemples visuels afin de mieux comparer mes dépendes en détails sur une base mensuelle ou annuelle. Je trouve également cela plus simple pour faire le suivi de certaines dépenses payable sur d’autres bases que mensuel.

Inscrivez-vous ici pour obtenir une copie gratuite de mon gabarit: Grille de suivi mensuel de ses dépenses pour votre propre usage:

2. Compiler nos dépenses par mois sur une base annuelle:

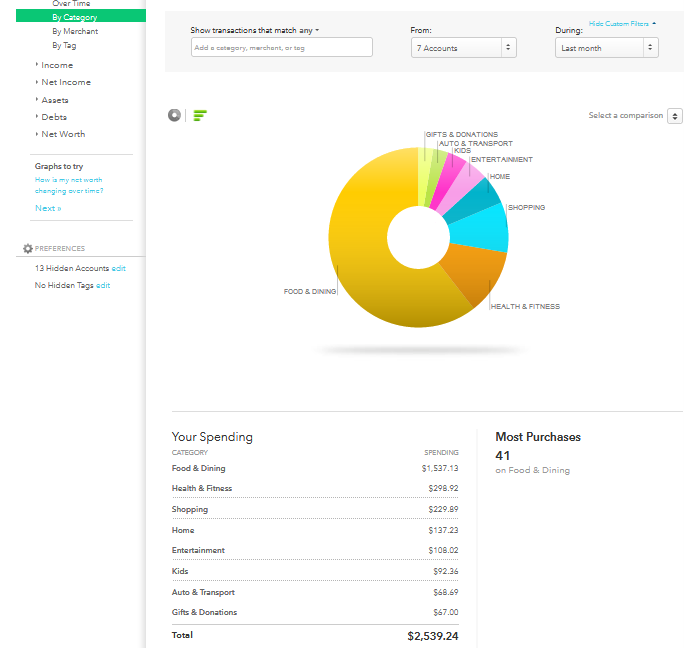

À la première semaine du mois suivant, (plus précisément environ au 5e jour afin de m’assurer que toutes les transactions du mois précédents sont bien rentrées), j’ouvre Mint à la page intitulée ‘’Trends’’ et je choisi l’option qui classe mes dépenses par catégories pour le mois passé.

Exemple de Mint à la page Trends

J’y vois les sommes totales dépensées dans chaque catégorie. J’insère donc ces chiffres dans le tableau Excel que j’ai préparé. Je m’assure ensuite que je n’ai pas oublié de dépense.

Une fois ces étapes complétées, je vérifie ce qu’est la nouvelle moyenne de mes dépenses par catégorie sur une base mensuelle.

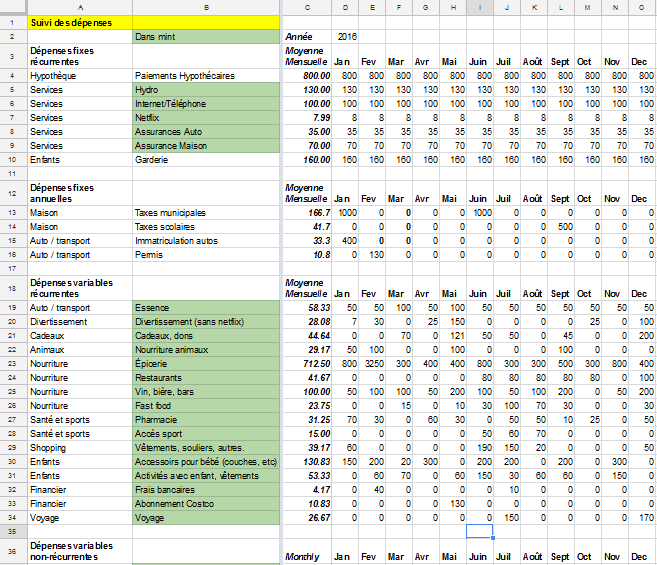

Voici un petit exemple d’une section de mon tableau Excel avec des chiffres fictifs:

On peut voir que dans mon tableau Excel que je sépare parfois certaines catégories de Mint en sous-catégories si je considère important pour moi de voir ces dépenses à part. Libre à vous de choisir quelles catégories vous considérez importantes à surveiller.

En ayant chaque mois d’inscrit côte à côte, il est souvent flagrant que des excès ont été faits dans une certaine catégorie. Par exemple, lorsque le mois de décembre est comptabilisé, je suis souvent surprise par l’augmentation qui a été faite dans la catégorie ‘’Cadeaux’’.

3. Créer notre budget à partir de la moyenne mensuelle et à partir de nos objectifs

La moyenne mensuelle de nos dépenses est ensuite un outil bien utile pour préparer notre budget. En analysant celle-ci de plus près dans chaque catégorie, j’identifie des limites réalistes de dépenses par rapport à ce qu’on a dépensé la dernière année ou les derniers mois dans une certaine catégorie.

Ces limites viennent ensuite me guider lorsque je fais le suivi de nos nouvelles dépenses dans Mint. Le site offre même l’option d’établir des limites à par catégorie et de recevoir des notifications indiquant quand on a dépassé la limite du budget pour le mois en cours.

Lorsque vous préparez votre budget, il est important de garder en tête tout objectif financier que vous avez ou encore tout événement potentiel à venir qui peut nécessiter de grandes dépenses. Afin d’atteindre vos objectifs et de prévoir les coûts à venir, vous pouvez ainsi réviser les limites de dépenses par catégorie en conséquence.

De notre côté lorsque nous avons acheté notre maison qui a été construite en 1960, nous savions qu’il y aurait d’importants travaux de rénovation à y faire et nous avons décidé de les espacer par projets, au cours des premières années en tant que propriétaires. Nous prévoyons donc, grâce à une planification détaillée, d’augmenter nos économies pour les rénovations prévues avant leur réalisation.

4. Continuer à suivre nos dépenses et à adapter notre budget

Notre budget reste toujours en amélioration continue puisque nos besoins changent à travers le temps. Parfois nous avons des dépenses imprévues. Par exemple, notre voiture pourrait avoir un problème mécanique soudain, et par conséquent, notre budget doit pouvoir s’adapter à ces circonstances changeantes.

À d’autres moments, nous trouvons de nouvelles astuces pour dépenser moins dans d’autres catégories et choisissons donc d’ajuster notre limite de dépenses dans cette catégorie à la baisse. L’important est de rester constant dans le suivi de ses dépenses afin d’atteindre ses objectifs.

Plus vous faites le suivi de vos dépenses à long terme, plus vous allez devenir habile à prévoir vos dépenses et à avoir un certain contrôle sur celles-ci. En observant régulièrement les catégories dans lesquelles vous avez tendance à dépenser davantage, vous pourrez identifier les domaines dans lesquels vous devez peut-être déployer plus d’efforts pour pouvoir dépenser en fonction de vos valeurs ou de vos objectifs.

Inscrivez-vous ici pour obtenir une copie gratuite de mon gabarit: Grille de suivi mensuel de ses dépenses pour votre propre usage:

Bonjour Madame Mod,

C’est étonnant de constater à quel point il y a beaucoup de personnes dans mon entourage qui n’ont pas de budget. Ils trouvent ça ennuyeux, ils n’ont pas le temps, c’est trop compliqué, etc. Toutes les raisons sont bonnes. Pourtant, c’est tellement important d’avoir (et de maintenir!) un budget mensuel. C’est à la base de la saine gestion des finances personnelles. De plus, comme vous le mentionnez si bien, c’est important que le budget soit réaliste, sinon il peut y avoir plusieurs impacts : manque de fonds, retard de paiements, emprunter à un coût élevé, etc. Il faut aussi faire la distinction entre le « budgété » et le « réel ».

Au plaisir.

R101

Très bon article.

Moi je suis trop chez pour utiliser un autre logiciel qu’Excel. Je dois avouer que j’adore faire mes propres outils d’analyse.

Le truc que j’ai trouvé ? Je garde ça simple.

J’ai un tab sur Excel pour les dépenses fixes, comme taxes, assurances, internet et frais de condo. Je suis l’évolution à chaque mois et faisl’exercice annuelle de couper par ci ou par là … (ie changer d’assureur ou de fournisseur internet).

J’ai aussi un tab pour mes investissements. J’ai mon montant à la fin de l’année, mes économies estimés et mon rendement projeté. Je projette jusqu’à l’âge de 100 ans avec un très faible taux de rendement (!).

Finalement (et c’est ici que je garde ça simple, pas les deux paragraphes ci-haut 🙂 ), j’ai un autre tab sur Excel qui tient compte de mon revenu projeté (par exemple $60,000 par année). Je soustrait les frais fixes (par exemple $10,000), et donc il me reste $50,000 pour les autres dépenses. Je divise par 365 jours, et voilà … je n’ai que 13 catégories. Ce qui est important n’est pas d’avoir des catégories trop précises (ce qui décourage un peu…), mais d’écrire ses dépenses à chaque jour, histoire de prendre bien conscience que chaque achat a un impact !